Marché du drone 2026 : forte croissance et enjeux de résilience pour les acteurs économiques

En 2026, le marché mondial du drone civil dans la sécurité franchit un cap décisif, porté par un contexte géopolitique inédit, une accélération réglementaire européenne et une demande croissante en matière de sécurité globale, de surveillance d’infrastructure. Les technologies civiles duales sont utilisées dans tous les secteurs d’activités avec une croissance exponentielle.

Cette étude de marché analyse les dynamiques du secteur du télépilotage de drone et du drone autonome en France et en Europe. Elle s’adresse aux dirigeants souhaitant cartographier un environnement concurrentiel et anticiper les mutations en cours.

Secteurs couverts : Surveillance d’infrastructure & ouvrages d’art – Inspection et relevés de données – Sécurité/Sûreté de site – agriculture

Méthodologies :

- Etude de l’emploi du drone à voilure tournante

- Recherche des principaux acteurs du marché

- Etude des appels d’offre et contrats officiels

- Analyse prospective et tendances

- Recommandations

Données actualisées au 1er trimestre 2026.

Contexte géopolitique et développement technologique : un tournant stratégique

Le drone au cœur des nouvelles conflictualités

Le conflit russo-ukrainien déclenché en février 2022 a profondément transformé la perception stratégique du drone en Europe. Ce qui était encore perçu comme un outil civil ou une innovation de niche est désormais au cœur des stratégies de défense des infrastructures critiques, de sécurisation des frontières et de surveillance de périmètre.

La multiplication des incidents liés à des drones non identifiés illustre une réalité désormais tangible pour les gestionnaires de sites industriels et sensibles.

En septembre 2025, les aéroports de Copenhague et d’Oslo ont dû fermer plusieurs heures après le survol de drones non identifiés, entraînant 109 annulations et 51 déroutements de vols (Source : Euronews, avril 2026).

Ces événements accélèrent la prise de conscience des opérateurs privés sur la nécessité de solutions de surveillance aérienne autonomes et permanentes.

Principaux catalyseurs de la demande :

- Tension géopolitique et recherche de solutions souveraines pour les sites militaires et sensibles

- Violations aériennes multipliées par 4 entre 2024 et 2025 en Europe (Source : Observatoire de l’Europe / Euronews)

- Pression des gouvernements pour des drones de surveillance autonomes aux frontières et aux sites critiques

- Montée en puissance de la sûreté industrielle et des sites classés SEVESO

Les catalyseurs civils et réglementaires

L’harmonisation réglementaire européenne via l’EASA (règlement UE 2019/947) a simplifié l’accès au marché des opérateurs professionnels. À compter du 1er janvier 2026, les scénarios nationaux disparaissent en France, remplacés par les standards STS-01 (VLOS) et STS-02 (BVLOS) uniformisés à l’échelle européenne.

Un opérateur enregistré dans un État membre peut désormais légalement voler dans l’ensemble de l’Union européenne selon les mêmes règles.

Tableau récapitulatif des facteurs structurants du marché :

| Facteur | Impact sur le marché du télépilotage |

| Conflit | Relance de la demande de surveillance et sûreté de site |

| Contexte géopolitique | Recherche de solutions souveraines pour sites militaires |

| Violations aériennes Europe | Pression pour des drones de surveillance autonomes |

| Harmonisation EASA | Facilite la croissance sur l’ensemble du marché européen |

| BVLOS & U-space | Surveillance longue portée, missions autonomes sans télépilote |

| Intelligence artificielle | Détection d’anomalies en temps réel, réduction des coûts |

Les règles BVLOS (Beyond Visual Line Of Sight) constituent un déverrouillage décisif pour les applications de surveillance d’infrastructure, d’agriculture de précision et de sécurité de site. Le cadre U-space, progressivement déployé, permettra d’intégrer les drones dans un trafic aérien géré de façon automatisée.

Taille des marchés : des chiffres qui imposent une veille stratégique

Le marché mondial et européen du drone

Le marché mondial des drones toutes catégories est estimé à 41,79 milliards USD en 2025, avec un TCAC de 13,9 % projeté jusqu’en 2030.

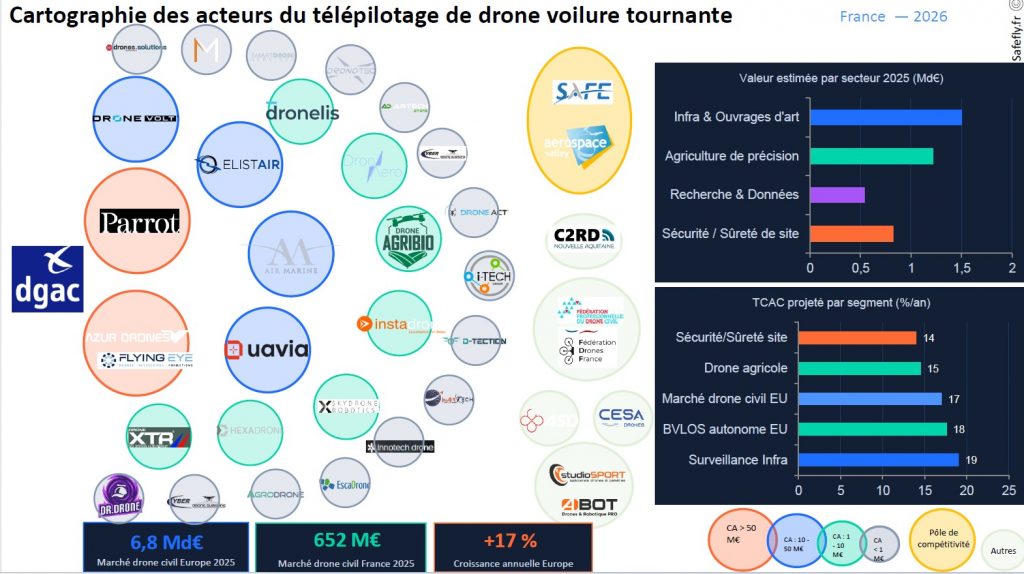

Le marché européen civil s’établit à 6,8 milliards d’euros en 2025, avec une croissance annuelle de +17 %.

| Segment de marché | Valeur 2024/2025 | Projection 2030 | TCAC |

| Marché drone mondial (civil + défense) | ~41,8 Md$ (2025) | 89,7 Md$ | +13,9 %/an |

| Marché drone civil Europe | 6,8 Md€ (2025) | ~15 Md€ | +17 %/an |

| Marché drone civil France | 652 M€ (2025) | ~1,2 Md€ | +14,5 %/an |

| Segment BVLOS autonome Europe | 3,45 Md$ (2023) | 14,8 Md$ | +17,6 %/an |

| Surveillance par drone (monde) | 340 M$ (2026) | 1,12 Md$ | +14 %/an |

Sources : Mordor Intelligence (2025) ; Drone Industry Insights / Dronyx (2025) ; Statista (2025)

Estimation des sous-marchés par secteur d’activité

Les quatre secteurs ciblés par l’analyse représentent une valeur estimée à 4,08 Md€ sur la zone Europe en 2025.

| Secteur | Part estimée | Valeur 2025 | Dynamique |

| Agriculture de précision | ~18 % | ~1,22 Md€ | Fort : épandage BVLOS + multispectraux |

| Surveillance infrastructure | ~22 % | ~1,50 Md€ | Très fort : vieillissement infra + IA embarquée |

| Recherche & relevés scientifiques | ~8 % | ~544 M€ | Modéré : financements publics & UE R&D |

| Sécurité/Sûreté de site | ~12 % | ~816 M€ | Très fort : contexte géopolitique, SEVESO, aéroports |

Le marché français en détail

Avec 652 millions d’euros de marché civil estimé en 2025, la France est :

- Le premier marché de formation télépilote en Europe

- L’un des écosystèmes d’innovation drone les plus denses au monde

- Plus de 18 000 exploitants professionnels recensés en 2024

- Plus de 390 000 drones référencés sur le territoire, dont 148 000 exploitants déclarés

Volume et tendances des marchés publics drone à la hausse

La plateforme France Marchés recense 419 appels d’offres publics actifs sur le mot-clé « drone » dans le secteur civil et industriel.

Ce volume est en progression constante depuis 2022, porté par quatre catégories prioritaires :

- Surveillance d’infrastructure et ouvrages d’art

- Sécurité/sûreté de site industriel

- Agriculture de précision

- Relevés de données et cartographie

Note : les appels d’offre défense/militaire et programmes R&D sont hors périmètre du Code de la commande publique.

Analyse prospective 2026-2030 : anticiper pour rester compétitif

Les tendances structurantes du marché

Vers une autonomisation croissante

Le marché BVLOS autonome constitue le segment de croissance le plus dynamique, avec un TCAC projeté entre 21,7 % et 25,9 % selon les sources.

En 2024, 75 % des vols commerciaux sont encore réalisés avec un pilote à distance. D’ici 2030, les opérations entièrement autonomes devraient représenter une part croissante, tirée par l’IA embarquée, le 5G/MEC et l’U-space.

Azur Drones, premier à avoir obtenu l’autorisation BVLOS en France, cumule 45 000 vols opérationnels sur son drone Skeyetech. La demande de solutions drone-in-a-box 24h/24 et 7j/7 est en plein essor sur les sites industriels et sensibles.

L’intégration de l’IA et du traitement de données

La valeur ajoutée des prestataires se déplace de la prestation brute de vol vers l’analyse intelligente des données collectées :

- Détection d’anomalies thermiques

- Modélisation 3D

- Analyse NDVI en agriculture

- Comptage automatique

L’IA embarquée est adoptée par 63 % des systèmes de surveillance avancés en 2026.

La consolidation du secteur

Le marché français compte encore plus de 7 000 opérateurs déclarés. La pression réglementaire (STS, Remote ID, classes CE), les exigences de qualification et les besoins en R&D accélèrent la consolidation.

Les acteurs non spécialisés cèderont progressivement la place aux opérateurs disposant d’une offre intégrée (hardware + software + data).

La souveraineté technologique comme avantage concurrentiel

La prise de conscience des risques liés aux données collectées par des drones d’origine étrangère — notamment DJI/Chine — ouvre un avantage structurel pour les fabricants et opérateurs européens sur les marchés sensibles.

Il serait imprudent d’ignorer les freins structurels du secteur

- Réglementation BVLOS encore restrictive pour certaines zones urbaines et à proximité d’aérodromes

- Pénurie de télépilotes qualifiés : le nombre de 10 000+ télépilotes professionnels actifs reste insuffisant

- Dépendance aux composants étrangers : batteries, capteurs (lithium, terres rares chinoises)

- Pression tarifaire des opérateurs low-cost utilisant du matériel chinois non souverain

- Risques cyber et perturbation GPS — un enjeu majeur de gestion des risques

- Assurance et responsabilité : régime assurantiel encore complexe pour les opérations BVLOS et drone autonome

Cartographie des acteurs : pourquoi cartographier son environnement concurrentiel est indispensable

Cartographier son environnement concurrentiel n’est pas une option — c’est un impératif stratégique. Dans un marché aussi fragmenté que celui du drone, comprendre qui fait quoi, à quel prix et pour quel client, détermine directement la capacité à se positionner, à différencier son offre et à identifier les alliances potentielles.

Une cartographie concurrentielle solide permet de :

- Identifier les zones de marché non couvertes ou sous-investies

- Repérer les acteurs susceptibles de devenir partenaires (GME, sous-traitance)

- Anticiper les mouvements stratégiques des concurrents (levées de fonds, certifications, nouvelles offres)

- Cibler les appels d’offres où votre positionnement est le plus fort

- Construire un argumentaire de différenciation solide face aux donneurs d’ordres

Cette démarche s’inscrit pleinement dans les missions d’intelligence économique et de veille concurrentielle que nous accompagnons au quotidien pour les entreprises et collectivités.

Autres acteurs de référence

| Acteur | Pays | Positionnement | Secteurs | Site web |

| DeltaQuad | NL | VTOL longue portée — cartographie, surveillance, défense | Défense, mapping, infra | deltaquad.com |

| Flyability (Elios) | CH | Drones en milieux confinés — inspection intérieure industrielle | Industrie, mines, chimie | flyability.com |

| senseFly (AgEagle) | CH/US | Drones fixes cartographie et agriculture | Agriculture, survey | sensefly.com |

| WingtraOne | CH | VTOL survey de haute précision — photogrammétrie | Topographie, mines, infra | wingtra.com |

| Skydio | US | Drone autonome AI — suivi automatique, inspection | Sécurité, infra, défense | skydio.com |

| Percepto | IL | Drone-in-a-box industriel — surveillance autonome 24/7 | Énergie, industrie lourde | percepto.ai |

Recommandations stratégiques : comment saisir les opportunités du marché drone

Positionnement et différenciation

La différenciation et l’intégration sont les clés de survie dans un marché fragmenté. Retrouvez nos recommandations opérationnelles en nous contactant.

Veille et anticipation : ne pas subir les évolutions du marché

Une veille stratégique active est indispensable pour ne pas être dépassé par les évolutions réglementaires et concurrentielles :

- Monitorer les appels d’offres des donneurs d’ordres récurrents

- Anticiper les évolutions réglementaires pour préparer les certifications

- Surveiller les levées de fonds et acquisitions des acteurs clés du secteur

- Intégrer une démarche d’intelligence économique pour identifier les marchés émergents et les risques concurrentiels

SAFEFLY accompagne les entreprises dans la mise en place de stratégies de management de l’information stratégique. notre accompagnement comprend entres autres la veille stratégique, l’analyse de l’environnement concurrentiel et le modelage de celui-ci et la sécurité économique. Vous souhaitez structurer votre approche d’intelligence économique ? Contactez-nous : contact@safefly.fr

FAQ — Questions fréquentes

Quelle est la taille du marché du drone en France en 2026 ?

Le marché civil du drone en France est estimé à 652 millions d’euros en 2025, avec une projection à 1,2 milliard d’euros en 2030, soit un taux de croissance annuel composé (TCAC) de +14,5 % par an. La France compte plus de 18 000 exploitants professionnels et plus de 390 000 drones référencés sur le territoire.

Quels sont les risques et freins à la croissance du marché drone ?

Les principaux freins identifiés sont : la réglementation BVLOS encore restrictive dans certaines zones, la pénurie de télépilotes qualifiés, la dépendance aux composants étrangers (batteries, capteurs), la pression tarifaire des opérateurs low-cost utilisant du matériel d’origine chinoise, les risques cyber et perturbation GPS, et la complexité du régime assurantiel pour les opérations autonomes.

Pourquoi cartographier les acteurs du marché drone est-il stratégique ?

Cartographier son environnement concurrentiel permet d’identifier les zones de marché non couvertes, de repérer les partenaires potentiels pour des GME, d’anticiper les mouvements stratégiques des concurrents et de cibler les appels d’offres les plus adaptés à son positionnement. Dans un marché aussi fragmenté — plus de 7 000 opérateurs déclarés en France — cette démarche d’intelligence économique est un prérequis indispensable à toute stratégie de croissance ou de différenciation.

Comment SAFEFLY peut-il accompagner les acteurs dans leur développement ?

SAFEFLY est un cabinet de conseil en stratégie, sûreté globale (Nouvelle-Aquitaine), intervenant sur l’ensemble du territoire français. Nos domaines d’intervention couvrent : l’analyse de l’environnement concurrentiel et la cartographie des acteurs, l’accompagnement au développement en sécurité (notamment défense et sécurité), la sécurité économique (notamment la protection de l’information, la fiabilisation de la chaine de valeur).

Pour échanger sur votre projet : contact@safefly.fr

David Flury